Có thể nói, thời điểm vàng để các bạn sinh viên chuẩn bị cho kỳ thi giữa kỳ lại đến. Một trong những môn học đang rất được quan tâm chính là kế toán quản trị. Thế nhưng phải làm thế nào để hoàn thành tốt đề thi giữa kỳ kế toán quản trị? Hẳn là bạn cũng mong muốn được hệ thống kiến thức cũng như tham khảo các mẫu đề. Hiểu được điều đó, Newshop đã cập nhật và tóm tắt các kiến thức cùng các mẫu đề ôn tập kế toán quản trị nhằm giúp các bạn sinh viên có thể dễ dàng hệ thống và ôn tập. Hãy cùng xem qua các nội dung sau đây nhé!

Tóm tắt kiến thức về kế toán quản trị

Kế Toán Quản Trị Là Gì?

Kế toán quản trị chính là hệ thống với quy trình thu thập, xử lý và truyền đạt thông tin cho các nhà quản trị nội bộ doanh nghiệp nhằm đưa ra quyết định.

So Sánh Kế Toán Quản Trị Và Kế Toán Tài Chính

Giống nhau

-

Cùng nhóm nghiên cứu là những sự kiện kinh tế và pháp lý trong quá trình kinh doanh của doanh nghiệp

-

Dựa trên bộ hệ thống được ghi chép ban đầu của kế toán. Kế toán tài chính sẽ căn cứ vào để xử lý, soạn thảo báo cáo tài chính cho các đối tượng cần thông tin ở bên ngoài doanh nghiệp và vận dụng xử lý để tạo thông tin thích hợp cho các nhà quản trị.

-

Đề cao trách nhiệm người quản lý trong toàn doanh nghiệp, kế toán quản trị sẽ thể hiện trách nhiệm của các nhà quản trị trên mỗi bộ phận của doanh nghiệp.

Khác nhau

|

KHÁC NHAU |

KẾ TOÁN QUẢN TRỊ |

KẾ TOÁN TÀI CHÍNH |

|

Đối tượng sử dụng thông tin |

Nhà quản trị bên trong doanh nghiệp |

Những người bên ngoài doanh nghiệp là chủ yếu |

|

Đặc điểm thông tin |

Hướng về tương lai. Linh hoạt. Không qui định cụ thể |

Phản ánh quá khứ. Tuân thủ nguyên tắc. Biểu hiện hình thái giá trị |

|

Yêu cầu thông tin |

Không đòi hỏi cao tính chính xác gần như tuyệt đối |

Đòi hỏi tính chính xác gần như tuyệt đối, khách quan |

|

Phạm vi cung cấp |

Từng bộ phận |

Toàn doanh nghiệp |

|

Các loại báo cáo |

Báo cáo đặc biệt |

Báo cáo tài chính nàh nước qui định |

|

Ký hạn lập báo cáo |

Thường xuyên |

Định kỳ |

|

Quan hệ với các môn học |

Quan hệ nhiều |

Quan hệ ít |

|

Tính pháp lệnh |

Không có tính pháp lệnh |

Có tính pháp lệnh |

Vai Trò Của kế Toán Quản Trị

Để tiến hành hoạt động sản xuất kinh doanh, doanh nghiệp phải lập kế hoạch SXKD cho doanh nghiệp mình. Từ kế hoạch chung của doanh nghiệp, các bộ phận triển khai thành các mục tiêu thực hiện và kiểm tra kết quả thực hiện các mục tiêu này. Đó chính là kiểm tra quản lý – kiểm tra hướng hoạt động của doanh nghiệp. trong quá trình thực hiện các mục tiêu đề ra cần phải quản lý các qui trình cụ thể, chi tiết hơn như quản lý tồn kho, quản lý sản xuất,…

Các Phương Pháp Nghiệp Vụ Cơ Sở Dùng Trong Kế Toán Quản Trị

Thông tin kế toán quản trị chủ yếu nhằm cung cấp cho các nhà quản trị để ra những quyết định, do đó kế toán quản trị phải sử dụng một số phương pháp nghiệp vụ để xử lý thông tin cho phú hợp với nhu cầu quản trị. Có 4 phương pháp nghiệp vụ cơ bản:

-

Thiết kế thông tin thành dạng so sánh được

-

Phân loại chi phí

-

Trình bày mối quan hệ giữa các thông tin kế toán dưới dạng phương trình

-

Trình bày thông tin dưới dạng đồ thị

Cách trình bày này giúp ta thấy rõ ràng nhất mối quan hệ và xu hướng biến động của thông tin.

Bạn có thể tham khảo một số bài chất lượng khác về quản trị tại đây:

|

Điểm khác biệt giữa báo cáo thống kê số liệu và báo cáo quản trị |

|

Xây dựng và đề xuất các giải pháp quản lý tốt về doanh thu dựa trên báo cáo quản trị |

|

Cách làm báo cáo quản trị khiến sếp hoàn toàn tin tưởng và giao phó |

(Nguồn: taca.edu.vn)

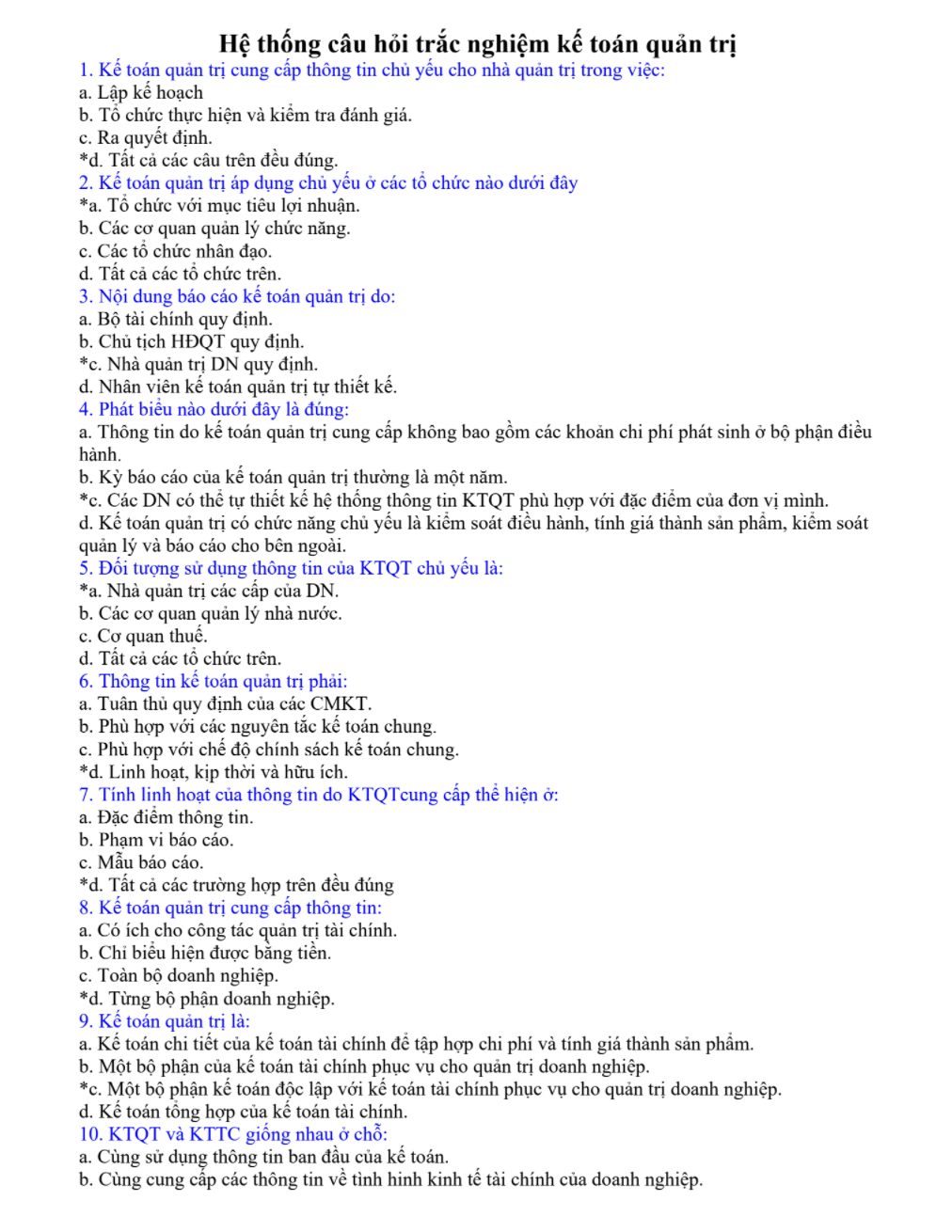

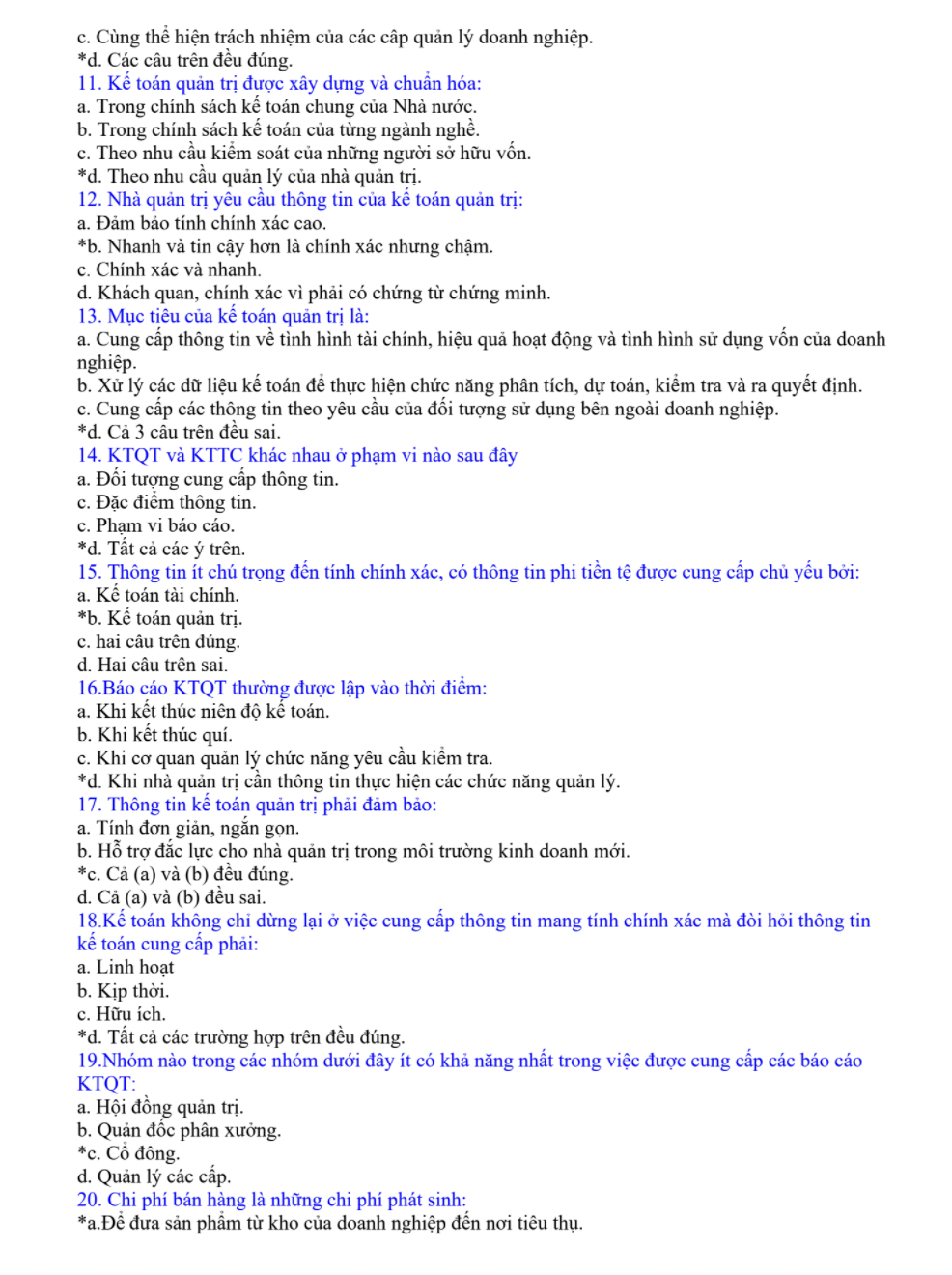

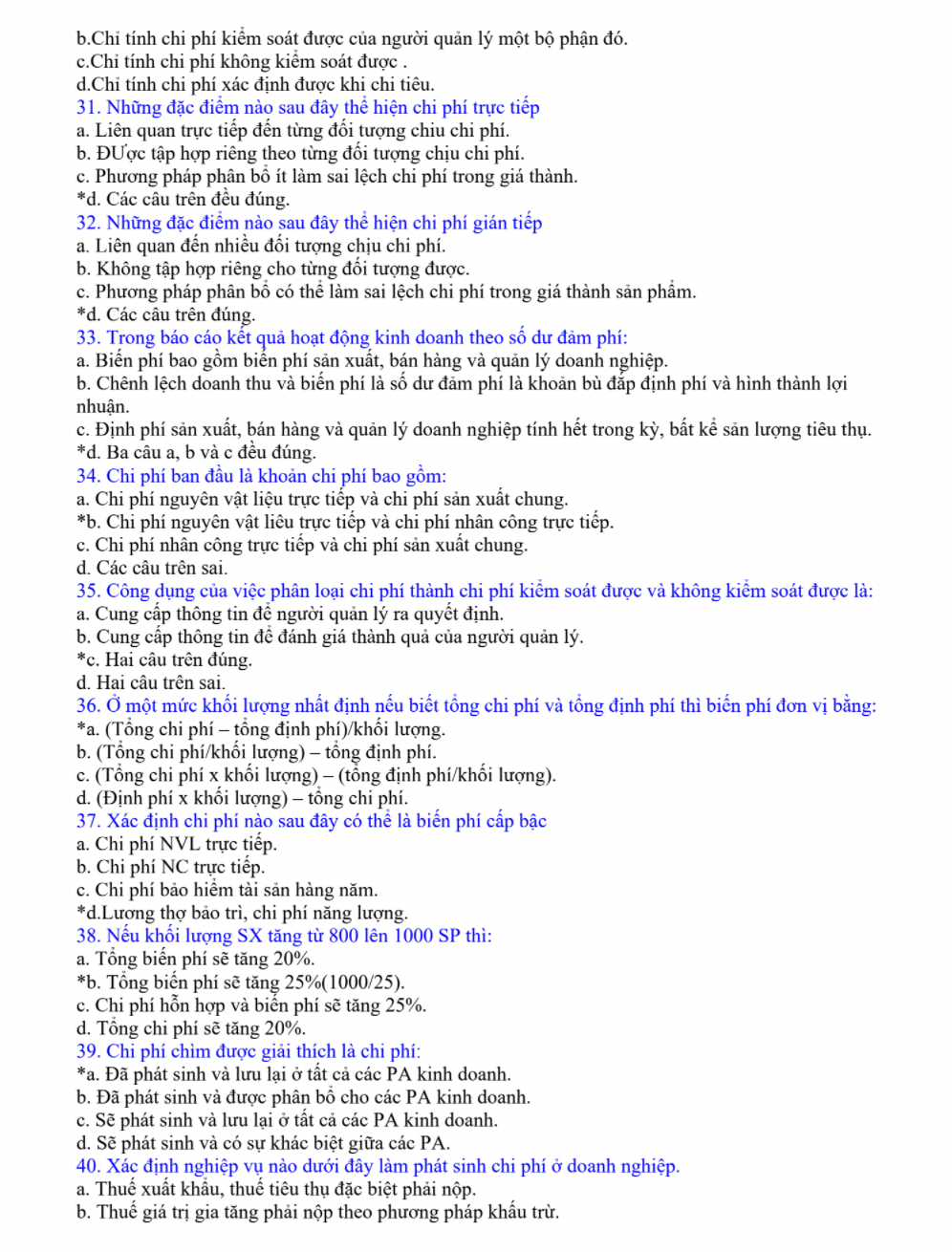

>>> Cập nhật ngay: Giáo Trình Kế Toán Quản Trị Đầy Đủ Và Chi TiếtTham khảo câu hỏi ôn tập đề thi giữa kỳ kế toán quản trị trắc nghiệm

>>> Tải ngay file pdf đầy đủ: Tại đây

Tham khảo câu hỏi ôn tập đề thi giữa kỳ kế toán quản trị tự luận

Hi vọng những kiến thức Newshop mang lại có thể giúp các bạn sinh viên tự tin hơn với đề thi giữa kỳ kế toán quản trị sắp tới! Chúc các bạn thành công!